Loi de Finances 2026 : Décryptage des Mesures Fiscales Clés

Anúncios

La Loi de Finances 2026 : Décryptage des 4 Mesures Fiscales Qui Redessineront le Paysage Politique

La préparation d’une Loi de Finances est toujours un exercice d’équilibriste, jonglant entre les impératifs budgétaires, les promesses électorales et la réalité économique du pays. La loi finances 2026 ne déroge pas à cette règle, et s’annonce même comme un texte particulièrement déterminant pour l’avenir économique et social de la France. Alors que les discussions s’intensifient en coulisses et que les arbitrages se précisent, quatre mesures fiscales émergent comme les piliers de cette future législation, promettant de redessiner en profondeur le paysage fiscal et, par extension, le paysage politique.

Comprendre ces mesures est crucial pour anticiper leurs impacts sur les entreprises, les ménages et l’investissement. Au-delà des chiffres et des pourcentages, c’est une vision de la société et de l’économie que le gouvernement cherche à imprimer. Cet article propose un décryptage exhaustif de ces quatre réformes phares de la loi finances 2026, analysant leurs objectifs, leurs mécanismes et leurs potentielles conséquences.

Anúncios

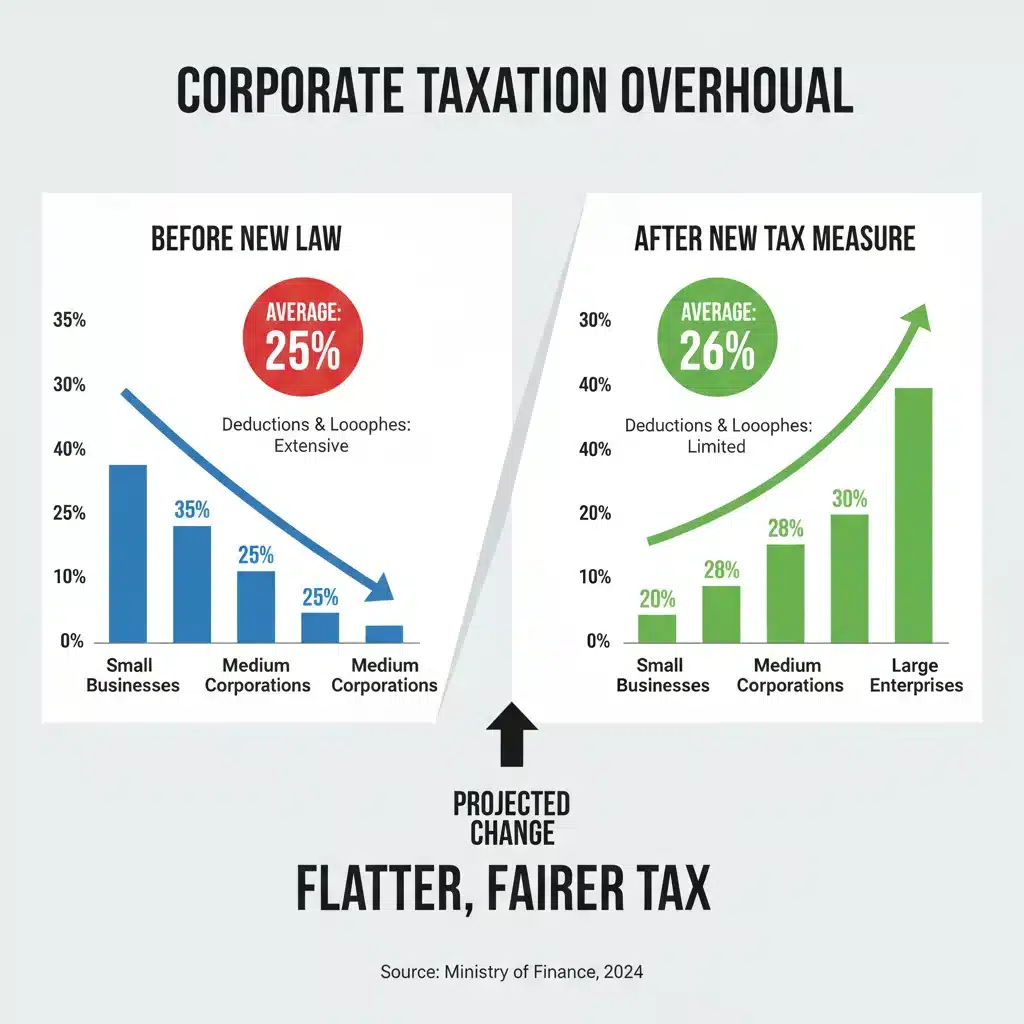

I. Réforme de l’Impôt sur les Sociétés : Vers une Simplification et une Compétitivité Accrues ?

La première mesure, et non des moindres, concerne l’Impôt sur les Sociétés (IS). Depuis plusieurs années, la France s’est engagée dans une trajectoire de baisse progressive de l’IS afin de renforcer la compétitivité de ses entreprises sur la scène internationale. La loi finances 2026 pourrait marquer une nouvelle étape significative dans cette direction, avec des ajustements qui vont au-delà de la simple réduction du taux nominal.

Anúncios

A. Objectifs de la Réforme

L’objectif principal de cette réforme est double : d’une part, stimuler l’investissement et la création d’emplois en rendant le régime fiscal français plus attractif pour les entreprises, qu’elles soient nationales ou internationales. D’autre part, simplifier le maquis fiscal qui peut parfois décourager les entrepreneurs et alourdir la charge administrative des PME. Une fiscalité des entreprises plus claire et plus prévisible est perçue comme un levier essentiel pour la croissance.

B. Les Mécanismes Proposés

Plusieurs pistes sont actuellement étudiées pour cette réforme de l’IS dans la loi finances 2026 :

- Baisse ciblée du taux nominal : Bien que le taux nominal de l’IS ait déjà été réduit, la loi finances 2026 pourrait envisager des baisses supplémentaires pour certaines catégories d’entreprises (par exemple, les PME innovantes, les entreprises réinvestissant une part significative de leurs bénéfices) ou pour des secteurs stratégiques. L’idée serait de récompenser les entreprises qui contribuent activement à la souveraineté économique et à la transition écologique.

- Révision des niches fiscales : Un travail de fond pourrait être mené sur les dispositifs d’exonération et de crédits d’impôt existants. Certains pourraient être supprimés s’ils sont jugés inefficaces ou obsolètes, tandis que d’autres pourraient être renforcés pour orienter l’investissement vers des objectifs prioritaires (recherche et développement, économie circulaire, etc.). L’objectif est d’assurer une meilleure cohérence et une plus grande efficacité de la dépense fiscale.

- Simplification des règles d’amortissement et de déduction : Les règles actuelles peuvent être complexes et génératrices d’erreurs. La loi finances 2026 pourrait introduire des mesures visant à simplifier ces processus, par exemple en uniformisant certaines durées d’amortissement ou en facilitant la déduction de certaines charges, notamment celles liées à la formation ou à la transformation numérique.

- Harmonisation internationale : Face aux initiatives d’harmonisation fiscale au niveau de l’OCDE (pilier 1 et pilier 2), la France devra adapter sa législation. La loi finances 2026 sera l’occasion d’intégrer ces nouvelles normes internationales, notamment en ce qui concerne l’imposition minimale des grandes entreprises, afin d’éviter l’évasion fiscale et d’assurer une concurrence équitable.

C. Conséquences Attendues et Débats Politiques

Une réforme de l’IS est toujours un sujet de vifs débats. Ses partisans mettront en avant les bénéfices en termes d’attractivité, d’investissement et d’emplois. Ils argueront qu’une fiscalité plus légère permet aux entreprises de dégager davantage de marges, qu’elles peuvent ensuite réinvestir ou distribuer, stimulant ainsi l’économie. Les opposants, quant à eux, s’inquiéteront des pertes de recettes fiscales pour l’État et de l’équité du système. Ils dénonceront un potentiel “cadeau aux entreprises” qui pourrait se faire au détriment des services publics ou des ménages les plus modestes. Le défi pour le gouvernement sera de justifier l’équilibre entre compétitivité et justice fiscale, et de démontrer que les bénéfices de cette réforme ruisselleront bien sur l’ensemble de l’économie.

II. Révision du Barème de l’Impôt sur le Revenu : Un Ajustement pour le Pouvoir d’Achat ?

La deuxième mesure clé de la loi finances 2026 concerne l’impôt sur le revenu (IR), un impôt qui touche directement le pouvoir d’achat des ménages. Après plusieurs années marquées par l’inflation et des tensions sur les salaires, un réexamen du barème de l’IR est souvent attendu par l’opinion publique.

A. Contexte Économique et Social

L’inflation a un impact direct sur le pouvoir d’achat, mais aussi sur l’impôt sur le revenu. Sans une revalorisation des tranches du barème, les contribuables peuvent être poussés dans une tranche supérieure simplement à cause de l’augmentation des prix et des salaires, sans pour autant avoir vu leur pouvoir d’achat réel augmenter. C’est ce que l’on appelle l'”effet de cliquet” fiscal. La loi finances 2026 pourrait chercher à corriger cet effet et, potentiellement, à aller au-delà.

B. Les Pistes de Réforme

Plusieurs scénarios sont envisageables pour la révision du barème de l’IR dans la loi finances 2026 :

- Revalorisation des tranches : La mesure la plus probable est une revalorisation générale des tranches de l’IR pour tenir compte de l’inflation. Cela permettrait d’éviter l’augmentation de l’imposition des ménages à revenu constant en pouvoir d’achat. C’est une mesure de justice fiscale souvent demandée par les syndicats et les associations de consommateurs.

- Ajustement des seuils de décote et de crédits d’impôt : La décote, qui atténue l’impôt pour les revenus les plus modestes, pourrait être ajustée pour mieux cibler les ménages en difficulté. De même, les seuils de certains crédits et réductions d’impôt (garde d’enfants, emploi à domicile, etc.) pourraient être revus pour maximiser leur effet sur le pouvoir d’achat des classes moyennes et populaires.

- Réflexion sur les quotients familiaux et conjugaux : Bien que plus complexe et politiquement sensible, une discussion pourrait s’ouvrir sur l’efficacité et l’équité des systèmes de quotient familial et conjugal. Ces dispositifs, qui réduisent la progressivité de l’impôt, sont parfois critiqués pour leur impact jugé plus favorable aux ménages aisés. La loi finances 2026 pourrait envisager des ajustements pour mieux cibler l’aide aux familles.

- Fiscalité des revenus du capital : Une autre piste pourrait être une révision du prélèvement forfaitaire unique (PFU), ou “flat tax”, sur les revenus du capital. Bien que sa suppression totale semble peu probable, des ajustements pourraient être envisagés pour certaines catégories de revenus ou pour introduire plus de progressivité, dans une logique de justice fiscale.

C. Impacts et Enjeux Politiques

La réforme de l’IR est emblématique car elle touche directement la majorité des Français. Une revalorisation des tranches sera perçue positivement, mais son ampleur et son coût pour les finances publiques seront scrutés. Les débats politiques se concentreront sur la question de la progressivité de l’impôt et de l’équité fiscale. Le gouvernement devra trouver un équilibre entre le soutien au pouvoir d’achat, la maîtrise du déficit public et la perception d’une justice fiscale pour tous. Toute modification majeure pourrait avoir des répercussions significatives sur la popularité du gouvernement et sur les futures échéances électorales.

III. Fiscalité Environnementale : Accélérer la Transition Écologique

La troisième mesure phare de la loi finances 2026 s’inscrit dans l’urgence climatique et la volonté d’accélérer la transition écologique. La fiscalité verte est un outil puissant pour orienter les comportements des entreprises et des citoyens vers des pratiques plus respectueuses de l’environnement.

A. L’Impératif Climatique et les Objectifs de la Fiscalité Verte

La France s’est engagée à atteindre la neutralité carbone d’ici 2050. Pour y parvenir, il est indispensable de décarboner l’économie et de promouvoir l’innovation verte. La fiscalité environnementale vise à internaliser les coûts externes liés à la pollution, à inciter à la sobriété énergétique et à financer les investissements nécessaires à la transition.

B. Les Levers Fiscaux Envisagés

La loi finances 2026 pourrait activer plusieurs leviers fiscaux pour renforcer la politique environnementale :

- Renforcement de la Taxe Carbone : Bien que la taxe carbone ait déjà été mise en place, des ajustements pourraient être envisagés pour augmenter son niveau ou étendre son champ d’application à de nouveaux secteurs. L’objectif serait d’envoyer un signal prix plus fort pour décourager les émissions de gaz à effet de serre. Cependant, cette mesure est souvent controversée en raison de son impact potentiel sur le pouvoir d’achat des ménages et la compétitivité des entreprises.

- Fiscalité des Transports : Des mesures spécifiques pourraient cibler le secteur des transports, l’un des principaux émetteurs. Cela pourrait inclure un renforcement du bonus-malus écologique pour les véhicules, des incitations fiscales pour l’achat de véhicules électriques ou à faibles émissions, ou une taxation plus élevée des carburants fossiles. L’idée est de favoriser la mobilité douce et les modes de transport décarbonés.

- Soutien à la Rénovation Énergétique : Les dispositifs existants (MaPrimeRénov’, éco-prêt à taux zéro) pourraient être renforcés ou simplifiés. La loi finances 2026 pourrait introduire de nouvelles incitations fiscales pour encourager la rénovation thermique des bâtiments, à la fois pour les particuliers et les entreprises, afin de réduire la consommation d’énergie.

- Fiscalité Circulaire et des Déchets : Pour promouvoir l’économie circulaire, des mesures fiscales pourraient être instaurées pour encourager le recyclage, la réutilisation et la réduction des déchets. Cela pourrait passer par des taxes sur les produits non recyclables ou des incitations pour les entreprises qui intègrent des matières premières recyclées dans leur production.

- Élargissement de l’assiette des taxes environnementales : La loi finances 2026 pourrait également envisager d’élargir l’assiette de certaines taxes environnementales existantes ou d’en créer de nouvelles pour mieux prendre en compte l’impact de certaines activités sur la biodiversité, les ressources en eau ou la pollution des sols.

C. Défis et Acceptabilité Sociale

La fiscalité environnementale est un domaine où l’acceptabilité sociale est primordiale. Les “Gilets Jaunes” ont montré les limites d’une politique fiscale environnementale perçue comme injuste ou trop lourde pour les ménages modestes. La loi finances 2026 devra donc veiller à accompagner ces mesures de dispositifs de compensation ou de redistribution pour garantir une transition juste. Le débat politique portera sur l’efficacité réelle de ces taxes, leur impact sur la compétitivité des entreprises et la capacité de l’État à utiliser les recettes générées pour financer des projets verts.

IV. Lutte Contre la Fraude et l’Évasion Fiscale : Renforcer les Moyens de l’État

La quatrième mesure majeure de la loi finances 2026 se concentre sur un enjeu de souveraineté et d’équité : la lutte contre la fraude et l’évasion fiscale. C’est un sujet récurrent qui cristallise les attentes des citoyens en matière de justice fiscale et de financement des services publics.

A. L’Enjeu de la Justice Fiscale

La fraude fiscale représente un manque à gagner considérable pour les finances publiques, estimé à plusieurs dizaines de milliards d’euros chaque année. Au-delà de l’aspect budgétaire, c’est une question de justice sociale : lorsque certains se soustraient à l’impôt, la charge pèse davantage sur ceux qui le paient honnêtement. La loi finances 2026 cherchera à combler ce fossé et à restaurer la confiance dans le système fiscal.

B. Les Nouvelles Dispositions Prévues

Plusieurs axes d’action pourraient être renforcés ou introduits dans la loi finances 2026 :

- Renforcement des moyens humains et technologiques de l’administration fiscale : Pour mieux lutter contre la fraude, l’État a besoin de personnel qualifié et d’outils modernes (intelligence artificielle, analyse de données massives). La loi finances 2026 pourrait prévoir des budgets supplémentaires pour le recrutement d’inspecteurs des impôts et l’investissement dans des technologies de pointe permettant de détecter plus efficacement les schémas de fraude complexes, notamment ceux impliquant des montages internationaux.

- Durcissement des sanctions : Les peines encourues pour fraude fiscale pourraient être revues à la hausse, tant sur le plan financier que pénal. L’objectif est d’avoir un effet dissuasif plus important. Des mesures spécifiques pourraient cibler les professionnels qui facilitent la fraude (conseillers fiscaux, avocats, etc.).

- Élargissement des pouvoirs de contrôle : L’administration fiscale pourrait se voir accorder de nouveaux pouvoirs pour accéder à certaines informations ou pour effectuer des contrôles inopinés, tout en garantissant le respect des libertés individuelles et des droits des contribuables. La loi finances 2026 pourrait par exemple affiner les règles d’utilisation des données publiques et des réseaux sociaux pour le contrôle fiscal.

- Coopération internationale accrue : La fraude et l’évasion fiscale sont souvent transfrontalières. La loi finances 2026 pourrait renforcer les dispositifs de coopération avec les autres pays, notamment en matière d’échange d’informations et de lutte contre les paradis fiscaux. L’harmonisation des règles fiscales au niveau européen et international reste un objectif clé.

- Lutte contre la fraude à la TVA : La fraude à la TVA, notamment la fraude carrousel, représente une part importante des pertes fiscales. Des mesures spécifiques pourraient être mises en place pour mieux tracer les flux financiers et les transactions, en utilisant par exemple des technologies de blockchain ou des systèmes de facturation électronique généralisés.

C. Attentes et Répercussions

Les mesures de lutte contre la fraude fiscale sont généralement bien accueillies par l’opinion publique, car elles répondent à un sentiment d’injustice. Elles envoient un message fort sur la détermination de l’État à assurer l’équité du système fiscal. Cependant, la mise en œuvre de ces mesures soulève des questions sur le respect des libertés individuelles et le risque de sur-contrôle pour les contribuables de bonne foi. Le gouvernement devra trouver le juste équilibre entre efficacité et protection des droits, et communiquer de manière transparente sur les résultats obtenus grâce à ces nouvelles dispositions de la loi finances 2026.

V. Analyse Transversale et Perspectives Politiques de la Loi Finances 2026

Au-delà de l’analyse individuelle de chaque mesure, il est essentiel de comprendre comment ces quatre piliers de la loi finances 2026 s’articulent entre eux et quelle vision globale ils dessinent pour la France.

A. Cohérence et Synergies des Mesures

L’ensemble de ces réformes vise à créer une synergie. La baisse de l’IS et la simplification pour les entreprises sont censées stimuler l’économie, tandis que la révision de l’IR cherche à soutenir le pouvoir d’achat des ménages. La fiscalité environnementale oriente l’économie vers un modèle plus durable, et la lutte contre la fraude fiscale assure la légitimité et le financement de l’ensemble du système. C’est une tentative de concilier compétitivité, justice sociale et transition écologique, trois défis majeurs du XXIe siècle.

B. Impacts Macroéconomiques Attendus

Les économistes analyseront attentivement les impacts macroéconomiques de la loi finances 2026. Une fiscalité des entreprises plus favorable pourrait attirer des investissements étrangers et dynamiser la création d’emplois. Un soutien au pouvoir d’achat stimule la consommation. Les investissements verts, encouragés par la fiscalité environnementale, peuvent générer de nouvelles filières industrielles et de l’innovation. Cependant, ces mesures ont un coût pour les finances publiques. Le défi sera de maintenir la trajectoire de réduction du déficit et de la dette publique, tout en finançant ces réformes ambitieuses. Les effets sur la croissance, l’inflation et le marché du travail seront des indicateurs clés pour évaluer le succès de cette loi.

C. Les Enjeux Politiques et Sociaux

La loi finances 2026 est bien plus qu’un simple texte technique ; c’est un acte politique majeur. Elle reflétera les priorités du gouvernement et sa capacité à répondre aux attentes des différentes catégories de la population. Les débats parlementaires seront intenses, avec des oppositions qui dénonceront un texte jugé inégalitaire, ou au contraire, pas assez audacieux sur certains aspects. La capacité du gouvernement à mobiliser une majorité solide sera cruciale pour l’adoption de ces mesures. Sur le plan social, l’acceptabilité des réformes, notamment celles qui touchent directement le portefeuille des citoyens ou les habitudes de consommation, sera primordiale pour éviter des mouvements sociaux. La pédagogie et la communication autour de ces mesures seront donc essentielles.

Conclusion : Une Loi de Finances 2026 Sous le Signe de la Transformation

La loi finances 2026 se profile comme un texte de transformation, avec des ambitions claires en matière de compétitivité économique, de pouvoir d’achat, de transition écologique et de justice fiscale. Les quatre mesures fiscales décryptées ici – la réforme de l’Impôt sur les Sociétés, la révision du barème de l’Impôt sur le Revenu, l’accélération de la fiscalité environnementale et le renforcement de la lutte contre la fraude fiscale – sont les piliers de cette stratégie gouvernementale.

Leur mise en œuvre ne sera pas sans défis. Les débats parlementaires s’annoncent houleux, et l’équilibre entre les différentes attentes de la société sera délicat à trouver. Néanmoins, cette loi finances 2026 a le potentiel de marquer durablement le paysage économique et social français, en jetant les bases d’une fiscalité plus moderne, plus juste et plus alignée sur les enjeux du XXIe siècle. Il appartiendra aux entreprises et aux citoyens de s’adapter à ce nouvel environnement, et au gouvernement de prouver que ces réformes contribueront effectivement à un avenir plus prospère et équitable pour tous.