Comparateur Assurance Habitation 2026 : Économisez 20% en France

Anúncios

Comparateur Assurance Habitation 2026 : Votre Guide Ultime pour Économiser 20% en France

Dans un contexte économique en constante évolution, maîtriser ses dépenses est devenu une priorité pour de nombreux foyers français. L’assurance habitation, bien qu’indispensable, représente une part non négligeable du budget annuel. Heureusement, en 2026, les outils à notre disposition sont plus performants que jamais pour vous aider à optimiser ces coûts. Cet article vous guidera pas à pas pour utiliser au mieux un comparateur assurance habitation et réaliser des économies substantielles, pouvant atteindre jusqu’à 20% sur votre prime annuelle.

Anúncios

L’objectif n’est pas seulement de trouver l’offre la moins chère, mais celle qui correspond parfaitement à vos besoins, sans compromettre la qualité de la couverture. Avec l’augmentation des options et la complexité croissante des contrats, le comparateur assurance habitation devient un allié incontournable. Préparez-vous à découvrir comment transformer cette tâche parfois fastidieuse en une opportunité d’économies significatives.

Anúncios

Pourquoi Utiliser un Comparateur Assurance Habitation en 2026 ?

Le marché de l’assurance habitation en France est dynamique et compétitif. Chaque année, de nouvelles offres apparaissent, les tarifs évoluent et les garanties se diversifient. Sans un outil adéquat, il est presque impossible de se faire une idée précise des options disponibles et de leur pertinence pour votre situation.

La Complexité Croissante des Offres

Les contrats d’assurance habitation ne se limitent plus à la simple couverture des murs et des biens. Ils intègrent désormais des garanties spécifiques pour les objets connectés, les aménagements extérieurs, les risques cyber, ou encore des services d’assistance à domicile. Cette richesse d’options, bien que bénéfique, rend la comparaison manuelle extrêmement complexe. Un comparateur assurance habitation agrège ces informations et les rend digestes, vous permettant de voir clair en un clin d’œil.

Les Évolutions Législatives et Réglementaires

Le cadre légal et réglementaire de l’assurance est régulièrement mis à jour. Ces changements peuvent impacter les obligations des assureurs et, par conséquent, les garanties proposées et les tarifs. Un bon comparateur assurance habitation est constamment mis à jour pour refléter ces évolutions, vous assurant ainsi d’obtenir des informations pertinentes et conformes à la législation en vigueur en 2026.

La Pression sur le Pouvoir d’Achat

Avec l’inflation et la hausse du coût de la vie, chaque euro compte. Réduire ses dépenses contraintes, comme l’assurance, est une démarche intelligente. En utilisant un comparateur assurance habitation, vous mettez les assureurs en concurrence, ce qui vous donne un pouvoir de négociation accru et la possibilité de trouver des tarifs plus avantageux pour une couverture équivalente, voire supérieure.

Gain de Temps et Efficacité

Demander des devis individuellement auprès de chaque assureur est une tâche longue et fastidieuse. Le comparateur assurance habitation automatise ce processus. En quelques minutes, après avoir rempli un formulaire unique, vous accédez à une multitude d’offres personnalisées, triées et présentées de manière comparative. Ce gain de temps est inestimable et vous permet de prendre une décision éclairée sans effort excessif.

Comment Fonctionne un Comparateur Assurance Habitation ?

Le principe est simple mais l’ingénierie derrière est sophistiquée. Un comparateur assurance habitation agit comme un intermédiaire digital entre vous et des dizaines d’assureurs partenaires. Voici les étapes clés de son fonctionnement :

1. Remplir le Formulaire de Renseignements

C’est la première étape cruciale. Le formulaire vous demandera des informations détaillées sur :

- Votre profil : Locataire, propriétaire occupant, propriétaire non occupant.

- Votre logement : Type de bien (appartement, maison), surface, nombre de pièces, date de construction, adresse précise (pour évaluer les risques liés à la localisation), présence d’éléments spécifiques (piscine, dépendances).

- Vos biens : Valeur estimée de votre mobilier, de vos objets de valeur.

- Vos besoins de couverture : Garanties souhaitées (incendie, dégâts des eaux, vol, bris de glace, responsabilité civile, etc.), options spécifiques (protection juridique, assistance).

- Votre historique d’assurance : Ancienneté de votre contrat actuel, déclarations de sinistres passés (ces informations peuvent influencer le prix).

Plus vous fournissez des informations précises, plus les offres seront pertinentes et adaptées à votre situation. N’hésitez pas à prendre le temps de bien renseigner chaque champ.

2. L’Agrégation et l’Analyse des Offres

Une fois le formulaire soumis, le comparateur assurance habitation utilise des algorithmes complexes pour interroger simultanément les bases de données de ses assureurs partenaires. Il collecte les devis correspondant à votre profil et à vos critères, puis les analyse pour les présenter de manière structurée.

3. La Présentation des Résultats

Les offres sont généralement présentées sous forme de tableau comparatif, mettant en avant les points clés :

- Le prix annuel ou mensuel de la prime.

- Les principales garanties incluses.

- Le montant des franchises.

- Les plafonds d’indemnisation.

- Les services additionnels.

Certains comparateurs proposent des filtres pour affiner les résultats, par exemple par prix croissant, par niveau de couverture ou par assureur.

4. La Souscription ou la Demande de Contact

Une fois que vous avez identifié l’offre qui vous intéresse, vous pouvez généralement :

- Soit être redirigé directement vers le site de l’assureur pour finaliser la souscription en ligne.

- Soit demander à être recontacté par un conseiller de l’assureur pour obtenir des précisions ou un accompagnement personnalisé.

Le comparateur assurance habitation facilite donc l’ensemble du parcours, de la recherche à la potentielle souscription.

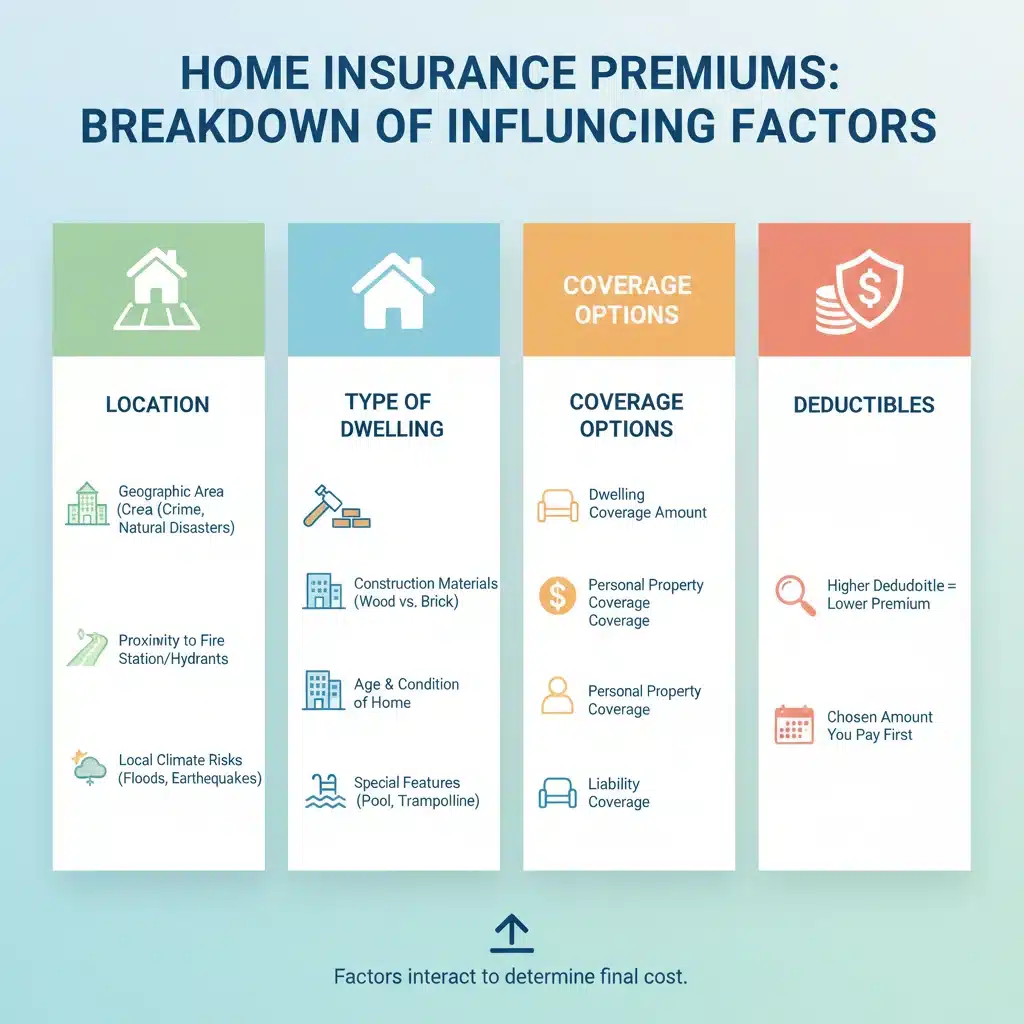

Les Critères Clés pour Bien Comparer et Économiser

Économiser 20% ne signifie pas forcément choisir la moins chère. Il s’agit de trouver le meilleur rapport qualité/prix. Voici les critères à ne pas négliger lors de votre comparaison :

1. Les Garanties Essentielles et Optionnelles

Assurez-vous que l’offre couvre l’ensemble de vos besoins fondamentaux :

- Incendie et risques annexes : Explosion, fumée, foudre.

- Dégâts des eaux : Fuites, inondations, débordements.

- Vol et vandalisme : Avec ou sans effraction, limites d’indemnisation.

- Bris de glace : Fenêtres, baies vitrées, miroirs.

- Catastrophes naturelles et technologiques : Indispensable en France.

- Responsabilité Civile : Pour les dommages causés à des tiers.

Pensez également aux options qui pourraient être pertinentes : garantie des objets de valeur, protection juridique, assurance dépendances, garantie des appareils nomades, etc. Un bon comparateur assurance habitation vous permettra de cocher ces options pour affiner les devis.

2. Les Franchises

La franchise est la somme qui reste à votre charge après un sinistre. Une franchise élevée peut réduire le montant de votre prime, mais augmentera votre reste à charge en cas de problème. Il est crucial de trouver le bon équilibre en fonction de votre capacité financière et de votre aversion au risque. Le comparateur assurance habitation affichera clairement les montants de franchise pour chaque offre.

3. Les Plafonds d’Indemnisation

Il s’agit du montant maximum que l’assureur s’engage à vous verser en cas de sinistre. Assurez-vous que ces plafonds sont suffisants pour couvrir la valeur de reconstruction de votre logement et le remplacement de vos biens. Sous-estimer ces valeurs pourrait vous coûter cher en cas de sinistre majeur.

4. Les Exclusions de Garantie

Lisez attentivement les clauses d’exclusion, souvent écrites en petits caractères. Ce sont les situations pour lesquelles vous ne serez pas couvert. Elles peuvent varier considérablement d’un contrat à l’autre et justifient parfois une prime plus élevée pour une meilleure protection.

5. Les Délais de Carence

Certaines garanties peuvent avoir un délai de carence, période pendant laquelle la garantie n’est pas encore active après la signature du contrat. Cela concerne souvent des garanties spécifiques comme le vol. Vérifiez ces délais pour éviter les mauvaises surprises.

6. La Qualité du Service Client et la Réputation de l’Assureur

Au-delà du prix, la réactivité et l’efficacité du service client sont primordiales en cas de sinistre. Un comparateur assurance habitation ne peut pas directement évaluer cela, mais vous pouvez consulter les avis en ligne et les classements des assureurs pour vous faire une idée.

Astuces Supplémentaires pour Maximiser vos Économies

Le comparateur assurance habitation est un excellent point de départ, mais voici d’autres stratégies pour réduire encore plus votre facture :

1. Regroupez vos Contrats d’Assurance

Certains assureurs proposent des tarifs préférentiels si vous regroupez plusieurs contrats chez eux (habitation, auto, santé, prévoyance). N’hésitez pas à demander un devis global. Le comparateur assurance habitation peut vous donner une idée pour l’habitation, mais une discussion directe avec l’assureur pourrait débloquer des réductions supplémentaires.

2. Négociez !

Armé des devis obtenus via le comparateur assurance habitation, vous êtes en position de force pour négocier. Contactez votre assureur actuel et présentez-lui les offres concurrentes. Il pourrait s’aligner ou vous proposer une réduction pour vous fidéliser.

3. Adaptez vos Garanties

Revoyez régulièrement vos garanties. Avez-vous toujours besoin de la même couverture ? Par exemple, si la valeur de votre mobilier a diminué, vous pouvez ajuster le plafond d’indemnisation. Si vous avez installé des systèmes de sécurité (alarme, porte blindée), signalez-le à votre assureur, cela peut réduire votre prime.

4. Payez Annuellement

Le paiement mensuel est pratique, mais le paiement annuel est souvent moins cher. Si votre budget le permet, optez pour cette modalité pour économiser quelques euros supplémentaires.

5. Soyez un Bon Assuré

Un historique sans sinistre est votre meilleur atout. Les assureurs récompensent les assurés qui ne déclarent pas de sinistres fréquents par des bonus ou des réductions.

6. Déclarez Précisément vos Biens de Valeur

Ne sur-déclarez pas pour éviter de payer une prime inutilement élevée, et ne sous-déclarez pas au risque d’être mal indemnisé. Estimez la valeur de vos biens avec précision et mettez à jour régulièrement cette estimation auprès de votre assureur.

Les Pièges à Éviter Lors de l’Utilisation d’un Comparateur Assurance Habitation

Bien que très utiles, les comparateurs peuvent aussi induire en erreur si l’on n’est pas vigilant. Voici les pièges à éviter :

1. Ne Comparer que le Prix

C’est l’erreur la plus courante. Une offre très bon marché peut cacher des franchises exorbitantes, des plafonds d’indemnisation trop bas ou des exclusions de garantie importantes. Le comparateur assurance habitation vous donne le prix, mais c’est à vous d’analyser les détails du contrat.

2. Négliger les Petits Caractères

Les conditions générales de vente et les notices d’information sont longues et complexes, mais elles contiennent des informations cruciales. Prenez le temps de les lire attentivement avant de vous engager. Ne vous fiez pas uniquement aux résumés fournis par le comparateur assurance habitation.

3. Mal Estimer ses Besoins

Sous-estimer la valeur de vos biens ou les risques liés à votre logement peut vous laisser dans une situation délicate en cas de sinistre. Au contraire, sur-estimer peut vous faire payer inutilement cher. Soyez réaliste et précis dans l’évaluation de vos besoins.

4. Oublier de Mettre à Jour son Contrat

La vie évolue : vous réalisez des travaux, achetez de nouveaux biens de valeur, votre situation familiale change. Votre contrat d’assurance doit suivre ces évolutions. Un comparateur assurance habitation est utile pour la recherche initiale, mais pensez à réévaluer votre contrat existant régulièrement.

5. Ignorer la Réputation de l’Assureur

Un assureur peu scrupuleux ou avec un service client médiocre peut transformer un sinistre en véritable cauchemar. Vérifiez les avis clients et la réputation de l’assureur avant de vous engager, même si l’offre semble très attractive sur le comparateur assurance habitation.

L’Avenir du Comparateur Assurance Habitation en 2026 et au-delà

Le secteur de l’assurance est en pleine transformation digitale. En 2026, les comparateurs sont déjà très avancés, mais l’avenir promet encore plus d’innovations :

1. Intelligence Artificielle et Personnalisation Accrue

Les comparateurs intégreront de plus en plus l’intelligence artificielle pour analyser votre profil avec une précision inégalée. Ils pourront anticiper vos besoins, vous proposer des garanties ultra-personnalisées et même prédire les risques spécifiques à votre logement pour des offres encore plus justes. L’IA permettra au comparateur assurance habitation de devenir un véritable conseiller personnalisé.

2. Intégration des Données des Objets Connectés

Avec la prolifération des maisons connectées (détecteurs de fumée intelligents, caméras de surveillance, capteurs d’humidité), les assureurs pourront offrir des primes réduites aux foyers équipés, car ces dispositifs réduisent les risques. Les comparateurs pourront intégrer ces données pour affiner leurs propositions.

3. Expérience Utilisateur Simplifiée

Les interfaces des comparateurs deviendront encore plus intuitives et rapides. Le processus de renseignement sera optimisé, peut-être même via l’intégration avec d’autres services ou des assistants vocaux, rendant la recherche d’une assurance habitation presque instantanée.

4. Transparence et Éducation Renforcées

Les comparateurs joueront un rôle encore plus important dans l’éducation des consommateurs. Ils offriront des explications plus claires sur les garanties, les exclusions et les termes techniques, permettant aux utilisateurs de prendre des décisions encore plus éclairées.

5. Assurance à la Demande et Micro-Assurance

Pour certains besoins spécifiques, les comparateurs pourraient proposer des micro-assurances ou des assurances à la demande, permettant de couvrir un bien ou un événement pour une période très courte, offrant une flexibilité maximale.

Conclusion : Le Comparateur Assurance Habitation, un Outil Indispensable en 2026

En conclusion, l’utilisation d’un comparateur assurance habitation en 2026 n’est plus une simple option, mais une démarche essentielle pour toute personne souhaitant optimiser son budget et s’assurer d’avoir la meilleure couverture possible. En suivant les conseils de ce guide, vous avez toutes les clés en main pour naviguer sur le marché complexe de l’assurance et réaliser des économies significatives, potentiellement jusqu’à 20% ou plus.

N’oubliez pas que l’objectif n’est pas de choisir l’offre la moins chère à tout prix, mais celle qui offre le meilleur équilibre entre le coût, les garanties, les franchises et la qualité du service. Prenez le temps de bien évaluer vos besoins, de comparer attentivement les offres et de poser toutes les questions nécessaires. Votre tranquillité d’esprit et votre portefeuille vous remercieront.

Le marché de l’assurance habitation évolue rapidement, et le comparateur assurance habitation est votre meilleur allié pour rester informé et faire des choix judicieux. Commencez dès aujourd’hui votre démarche de comparaison et prenez le contrôle de votre budget assurance !